Les défis auxquels nous sommes confrontés pour que les sociétés vieillissantes puissent bénéficier d’une retraite financièrement sécurisée sont bien connus. Dans la plupart des pays du monde, les niveaux de vie et les progrès dans la santé permettent aux gens de vivre plus longtemps. Cela devrait être célébré, mais nous devrions également tenir compte des implications sur les systèmes financiers qui ont été conçus pour répondre à nos besoins de retraite, qui dans de nombreux pays sont déjà soumis à de fortes tensions.

Par le Forum économique mondial

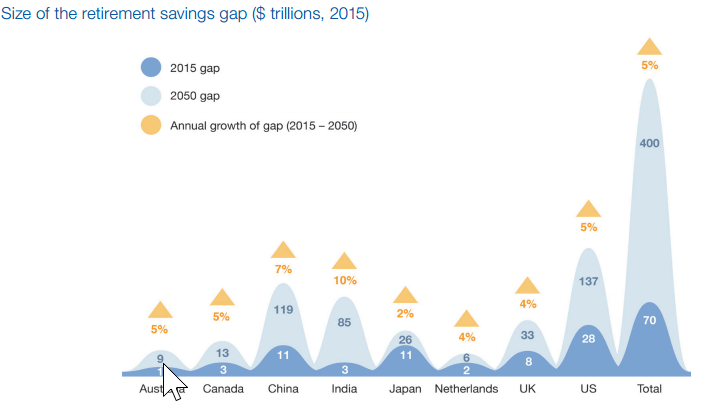

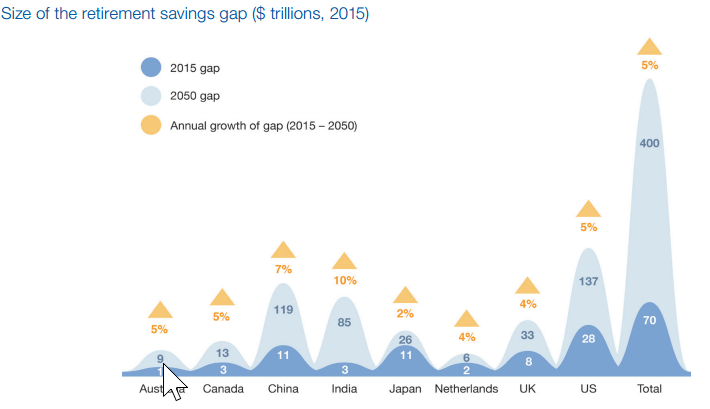

Le nouveau rapport du Forum économique mondial (WEF) a été publié dans le cadre du projet de réforme des systèmes d’investissement de retraite du Forum qui a réuni des experts en matière de retraite pour évaluer les possibilités de réformes qui peuvent être adoptées afin d’améliorer la probabilité que nos systèmes de retraite soient adéquatement et durablement soutenus générations futures.

Le facteur clé des défis auxquels sont confrontés les systèmes de retraite est l’augmentation de l’espérance de vie et la baisse du taux de natalité. Cela conduit à une main-d’œuvre plus petite soutenant une population toujours croissante de retraités.

Si l’augmentation de l’espérance de vie était compensée par des augmentations correspondantes de l’âge de la retraite, le défi serait moins grave, mais jusqu’ici, nous n’avons vu que des étapes graduelles pour augmenter l’âge de la retraite. Dans certains pays, l’âge de la retraite diminue. En Pologne, une législation a récemment été introduite pour ramener l’âge de la retraite publique à 65 ans pour les hommes et 60 pour les femmes. En se basant uniquement sur les changements démographiques, les travailleurs qui entrent sur le marché du travail aujourd’hui devraient accepter et planifier une carrière professionnelle plus longue; L’approche de la Pologne ne fait qu’exacerber le défi.

Le rapport a identifié cinq facteurs supplémentaires qui entravent de plus en plus les systèmes de retraite à l’échelle mondiale :

Manque d’accès facile aux pensions

Beaucoup de travailleurs dans les marchés développés et en développement n’ont toujours pas accès aux régimes de retraite et à l’épargne. Dans de nombreux cas, il existe des options disponibles, mais l’adoption est faible. Le manque d’opportunité pour commencer à économiser, et les encouragements à rendre l’habitude de mettre de l’argent de coté limitent sévèrement la capacité de nombreuses personnes d’accumuler des économies.

Les travailleurs indépendants et les travailleurs du secteur informel ont moins tendance à avoir accès à un plan d’épargne. Ceux qui travaillent dans des entreprises plus petites, où la réglementation peut rendre un plan trop lourd pour les employeurs, sont également désavantagés.

Environnement à long terme et à faible croissance

Au cours des 10 dernières années, les rendements à long terme ont été significativement inférieurs aux moyennes historiques. Les actions ont affiché 3% -5% en dessous des moyennes historiques et les rendements obligataires ont généralement été inférieurs de 1% à 3%. Les taux faibles ont augmenté les passifs futurs et, en même temps, les rendements des placements ont été inférieurs aux prévisions et ne peuvent compenser le déficit de retraite croissant.

Ensemble, ces facteurs ont eu une pression accrue sur les fonds de pension ainsi que sur les investisseurs à long terme qui ont des engagements pour financer et faire face aux avantages promis aux retraités actuels et futurs. Les individus ont également été touchés et ont connu une croissance plus faible dans leurs soldes de retraite que par le passé.

Faible niveau de connaissances financières

Les niveaux de connaissances en finance sont très bas dans le monde entier. Cela représente une menace pour les systèmes de retraite qui sont plus autonomes et qui dépendent davantage de l’épargne privée en plus des économies fournies par l’employeur ou le gouvernement.

La recherche indique que la plupart des personnes ne sont pas en mesure de répondre aux questions sur les concepts financiers de base. Ceci est de plus en plus important dans les systèmes de retraite qui obligent les individus à prendre des décisions clés. Le manque de prise de conscience des principes de base sur la façon dont les intérêts et les rendements vont combiner avec le temps, comment l’inflation aura un impact sur les économies et les bénéfices d’une large sélection d’actifs pour diversifier les risques signifie que de nombreuses personnes sont mal équipées pour gérer leurs propres économies de retraite . Certains groupes sont particulièrement vulnérables, y compris les femmes, les jeunes et ceux qui ne peuvent pas se permettre, ou choisissent de ne pas chercher, des conseils financiers.

Taux d’épargne inadéquats

Pour soutenir un niveau raisonnable de revenu à la retraite, 10% – 15% d’un salaire annuel moyen doit être enregistré. Aujourd’hui, les taux d’épargne individuels dans la plupart des pays sont beaucoup plus faibles. Cela pose déjà des défis où les structures de prestations traditionnellement définies auraient fourni une prestation de retraite garantie. Maintenant, alors que les travailleurs se tournent vers leurs soldes de retraite à cotisations déterminées, sans bénéfices garanti, ils se rendent compte que les revenus de retraite que leurs épargnes fourniront seront beaucoup plus bas que prévu.

Cela continuera d’être un défi à moins que l’importance des taux d’épargne plus élevés soit mieux comprise et communiquée. Compte tenu de l’environnement actuel à long terme et à faible croissance, il est irréaliste de s’attendre à ce que l’économie de quelque 5% d’un chèque de paie chaque année de votre vie professionnelle fournira un revenu comparable à la retraite.

Haut degré de responsabilité individuelle pour gérer la pension

La popularité des systèmes à cotisations définies a augmenté régulièrement au cours des dernières décennies et représentent maintenant plus de 50% des actifs de retraite à l’échelle mondiale. La façon dont ces plans sont conçus met un haut niveau de responsabilité sur les individus pour gérer leur épargne-retraite. Cela inclut la décision de savoir combien économiser chaque année, quels investissements choisir, combien de temps ils sont susceptibles de vivre, de prendre leur retraite et de retirer leurs économies lorsqu’ils décident de prendre leur retraite à plein temps.

L’information signalée aux individus ne permet pas souvent de prendre des décisions éclairées pour tenter de respecter un niveau cible de revenu de retraite. Par exemple, le solde du compte ne permet pas aux individus de comprendre ce qu’ils recevraient probablement en tant que revenu mensuel et le rendement de l’investissement obtenu ne permet pas de déterminer s’il faut augmenter les taux d’épargne, rester plus longtemps et retarder la retraite ou prendre plus de risques d’investissement.